2014年8月,国务院发布《关于加快发展现代保险服务业的若干意见》(下称“新国十条”),强调要拓展保险服务功能,促进保险市场与货币市场、资本市场协调发展。新的定位和目标为保险资金运用进一步打开了发展空间。其中,“新国十条”首次提出:鼓励设立不动产、基础设施、养老等专业保险资产管理机构,允许专业保险资产管理机构设立夹层基金、并购基金、不动产基金等私募基金。

作为一家全牌照保险资产管理机构,人保资产管理公司目前已符合设立股权计划的条件。“新国十条”的相关政策落实将进一步为公司设立私募股权基金扫清政策障碍。从国际经验看,适时涉足私募股权投资(下称“PE”)市场是多数保险资产管理公司的选择。个人认为,夹层基金可以成为公司拓展私募股权投资业务的一个突破口。

一、夹层基金在保险资产配置中具有独特价值

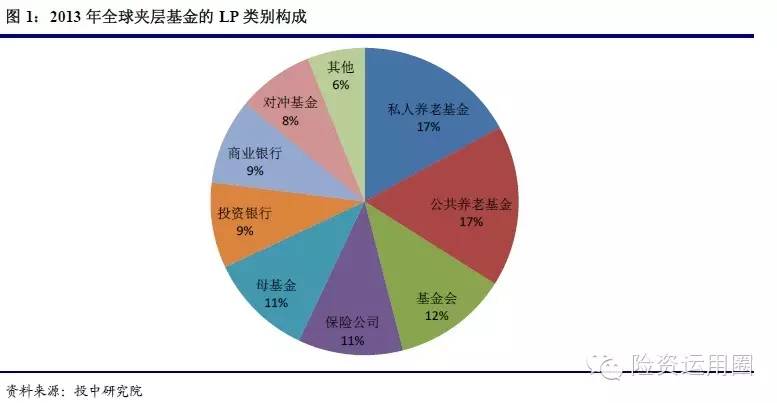

夹层基金是私募股权(下称“PE”)投资基金的一种类型。保险资金是全球早期夹层基金的最大参与者,目前仍是最重要的机构投资者之一(图1)。2008-2012 年中,全球夹层基金年化收益率达到6.5%。

据中证报报道,近期已有两家保险公司与鼎晖私募投资公司签订了夹层基金投资协议,开创了国内保险机构与夹层基金合作的先河。作为“类固定收益”产品,夹层基金在保险资产配置中的价值正逐渐被发现。

第一、兼具股、债特性。夹层基金为融资方提供介于高级债权(银行信贷)和股权之间的夹层资本。在国外,夹层基金的投资工具通常为次级债、优先股、可转换债权等标准化或非标准化金融工具。而国内主要是以兼具股、债特性的非标准化工具进行构建。

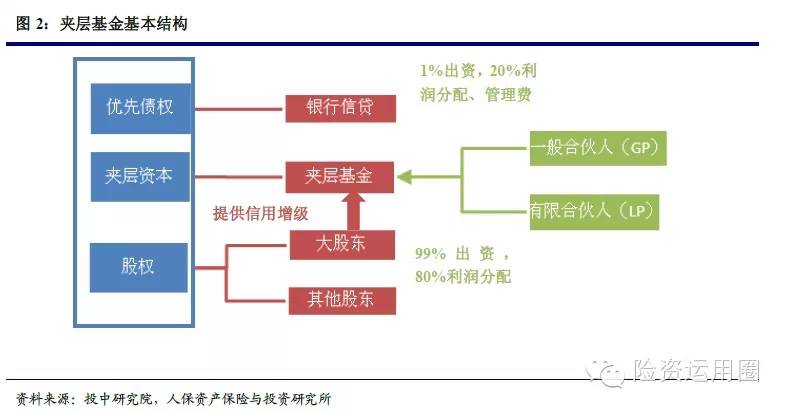

第二、多层次融资结构平衡安全性和收益性。在企业融资结构中(见图2,夹层基金为优先债权提供安全保障,降低杠杆率;大股东为夹层基金提供信用增级,在固定收益目标无法实现时给予补偿。夹层基金内部采用私募股权基金通用的一般合伙人(GP)、有限合伙人(LP)出资和利润分配模式。因此,对于一个最基本的夹层基金交易,最低收益率受融资企业的优先债权成本影响,安全性由大股东提供保障,而超额收益率决定于企业经营前景。

第三、投资模式多样化。在国际市场,夹层基金的投资模式较为多样化,可以根据不同资金对收益性和安全性的不同要求灵活安排。国内夹层基金的退出方式较为类似,一般为投资期满后,夹层基金可以要求大股东回购股权,或者放弃收益保障权利转为普通股。根据进入目标企业的方式不同,主要有以下四种投资模式。

可以看出,夹层基金的最大优势在于灵活性和平衡性,多样化的投资工具可满足投、融双方的个性化需求。对于投资者,它可以灵活地组合股权和债券投资的优势,既受益于公司财务增长所带来的股权收益,同时也可兼顾次级债权的安全性;对于融资者,它实现了在维持负债率稳定的情况下,获得成本较低的融资。

二、保险资产管理机构设立夹层基金具有战略性意义

除配置价值外,设立夹层基金对保险资产管理公司拓展另类投资业务具有战略性意义。

首先,在基础设施、城镇化建设等民生工程和重大工程投资领域,夹层基金的投资方式可以避开债权计划市场的激烈竞争。至2013年底,保险资产管理机构累计发起债权投资计划规模约5818.6 亿元,其中2013年新增规模相当于过去7年的总和。在井喷式的发展背后,我们看到了该市场已出现了众多不良竞争现象。此外,70%以上的资金均集中在基础设施项目领域,也造成了项目收益率的下降。事实上,已有险企通过股权投资加“安全垫”的安排在基础设施领域进行了尝试,得到了融资方的青睐。

其次,在科技型企业、小微企业、战略性新兴产业等领域,夹层基金作为纽带可以较好地匹配企业融资需求和保险资金特性。一方面,这类企业在当前宏观形势下较难获得银行贷款、抵押债券等优先债务,通过信托、民间借贷等形式的融资成本过高;另一方面,保险资金虽然希望分享到中小企业的成长前景,但鉴于投资安全性只能望而却步。夹层投资通过兼具股、债双性的投资工具同时实现了融资企业降低成本和保险公司提高收益的愿景。并且,夹层基金有明确的投资期限和退出方式,在时间上保障了投资安全性;分散投资多个项目, 在空间上也降低了投资风险。

再次,通过夹层投资的方式有助于保险机构积累股权投资和项目运作经验,以便适时全面推进公司PE业务。在海外金融市场长期低利率的背景下,另类投资在国际保险资金运用的占比稳步提升,过去3年AIG寿险公司的另类投资收入甚至超过固定收益投资。其中,PE业务是最为核心、也是利润最为丰厚的构成部分。夹层投资业务将在项目储备、行业分析、目标企业管理等方面,为全方位推进PE业务进行铺垫。

截至2013年,据不完全统计,中国夹层基金规模约130亿,担任GP的投资机构仅10个左右。且国内夹层基金的投资领域和模式较为单一,产品条款与房地产债权信托极为类似,未充分发挥夹层基金的独特价值。面对这样的“蓝海领域”,保险资产管理机构和其他私募股权机构几乎站在同一起跑线。凭借集团内的资金优势和资产管理公司积累的股债投资、信用评估、产品开发等能力,保险资产管理公司发起设立夹层基金前景广阔。

三、海外保险私募股权投资公司拥有成熟的夹层基金运作经验

在国际视角下,大型保险及保险资产管理公司发展到一定阶段,通常会建立专属私募股权投资平台。安联集团下属Allianz Private Equity GmbH、德意志资产管理公司下属DB Private Equity &;Private Markets 等均有着多年来的投资实践。其中,原属于安盛集团的PE平台是世界上最大的PE 投资公司之一。

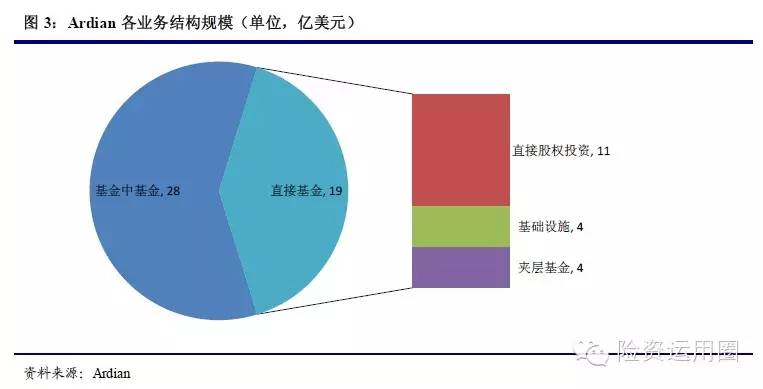

安盛私募股权投资公司(AXA Private Equity)成立于1996年,初始投入1亿美元,曾是安盛保险集团旗下的私募股权投资平台。2013年9月,公司正式从安盛保险集团独立出来,更名为Ardian。目前安盛保险集团持股23%,集团内保险资金是其主要资金来源。截至2013年底,Ardian 管理私募股权规模达470亿美元,18年间平均复合增长率达18%。公司主要业务领域包括基金中的基金(下称“FOF”)、直接投资基金、基础设施基金和夹层基金。其中夹层基金现存规模40亿美元,占比8%。

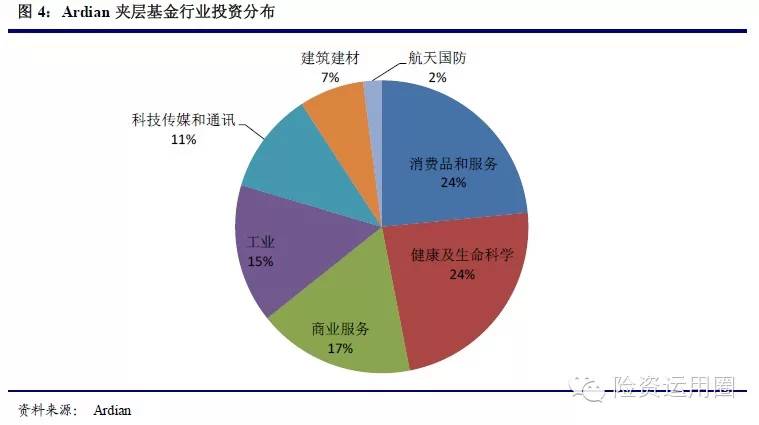

Ardian于2005年发行了第一支夹层基金,目前已达成149笔夹层投资交易,广泛用于杠杆收购,融资扩展项目、收购、股东重组等。最大的三个投资领域为消费品和服务、健康及生命科学和商业服务。

该公司夹层基金至今共有51笔交易已成功退出,退出方式包括转为普通股后被收购、二级市场直接转让夹层头寸、被高级债务再融资后替代、大股东回购等。值得注意的是,第一类退出方式中有多项交易对手是Ardian旗下的直接股权投资团队。

四、建议公司以夹层基金为突破口全面推进私募股权投资业务

鉴于夹层基金对公司资产配置和另类投资业务发展的战略性意义,建议公司提前布局、以夹层基金为突破口,逐步推进私募股权投资业务,具体措施如下:

第一、设立“实体经济投资事业部”,下设部门负责夹层投资业务。该事业部承担直接面向实体经济的投资功能,内部组织设置可以按投资属性划分为股权投资部、债权投资部和创新投资部。夹层投资职能可以先由创新投资部承担。长期来看,该事业部可进一步发展成为子公司形式,并下设FOF、并购基金、基础设施建设基金、不动产基金、夹层基金等模块,加强私募投资领域的能力建设。

第二、在基础设施领域先行试点夹层投资。目前,公司在基础设施领域积累了一定的直接投资经验,建议也可先从基建项目试点夹层投资方式。事实上,在股权投资计划中或股权型项目资产支持计划中,国内保险机构已经尝试使用“类夹层”的投资模式。即保险资金以股权形式进入,但投资期限明确、最低收益率固定、投资方式“明股实债”,如泰康资产发起的“中石油西一、二线西部管道项目股权投资计划”等。建议公司根据市场需求、借鉴国内外PE基金的经验,对拟开展的夹层投资在融资结构、信用增级、退出模式等方面进行全面、专业的产品设计。

第三、投资领域逐步扩展至战略新兴产业。相比基建、房地产等领域,中国小微企业和战略新兴产业具有更广阔的成长前景。因此,在具备一定的夹层投资能力后,建议公司尝试参与小微企业、战略新兴产业的融资项目,为相关领域储备项目资源和投资经验。

第四、从单一项目投资逐步过渡至夹层基金。如前所述,以基金的形式募集资金、投向若干目标企业或项目有助于在空间上分散私募股权投资风险。相关理念已在国内保险机构的一些股权型项目支持计划中有所体现,如中国人寿作为LP参与的“国寿(苏州)城市发展产业投资基金”、中再资产作为优先级LP参与的“中再—嘉凯城城镇化发展基金”等。

第五、适时发起设立直接股权投资项目和基金。从国际经验看,成熟的保险资产管理公司下属私募股权投资平台一般仍以直接股权投资为主,夹层基金占比并不高。通过夹层投资的方式成功启动私募股权投资业务后,公司应尽早着手发起直接股权投资项目和设立私募股权投资基金。夹层基金参与的交易可以作为股权投资重点考察的标的。(据9月10日智信网)